Algo no funciona en la marcha digital de la Unión Europea desde el arranque del milenio.

La deslocalización de industrias de comunicación, la pérdida del liderazgo celular, el ‘bajón’ de las grandes operadoras de ‘telecos’ y, en contraste, el ‘subidón’ de los buscadores, aplicaciones y redes sociales emergentes desde EEUU.

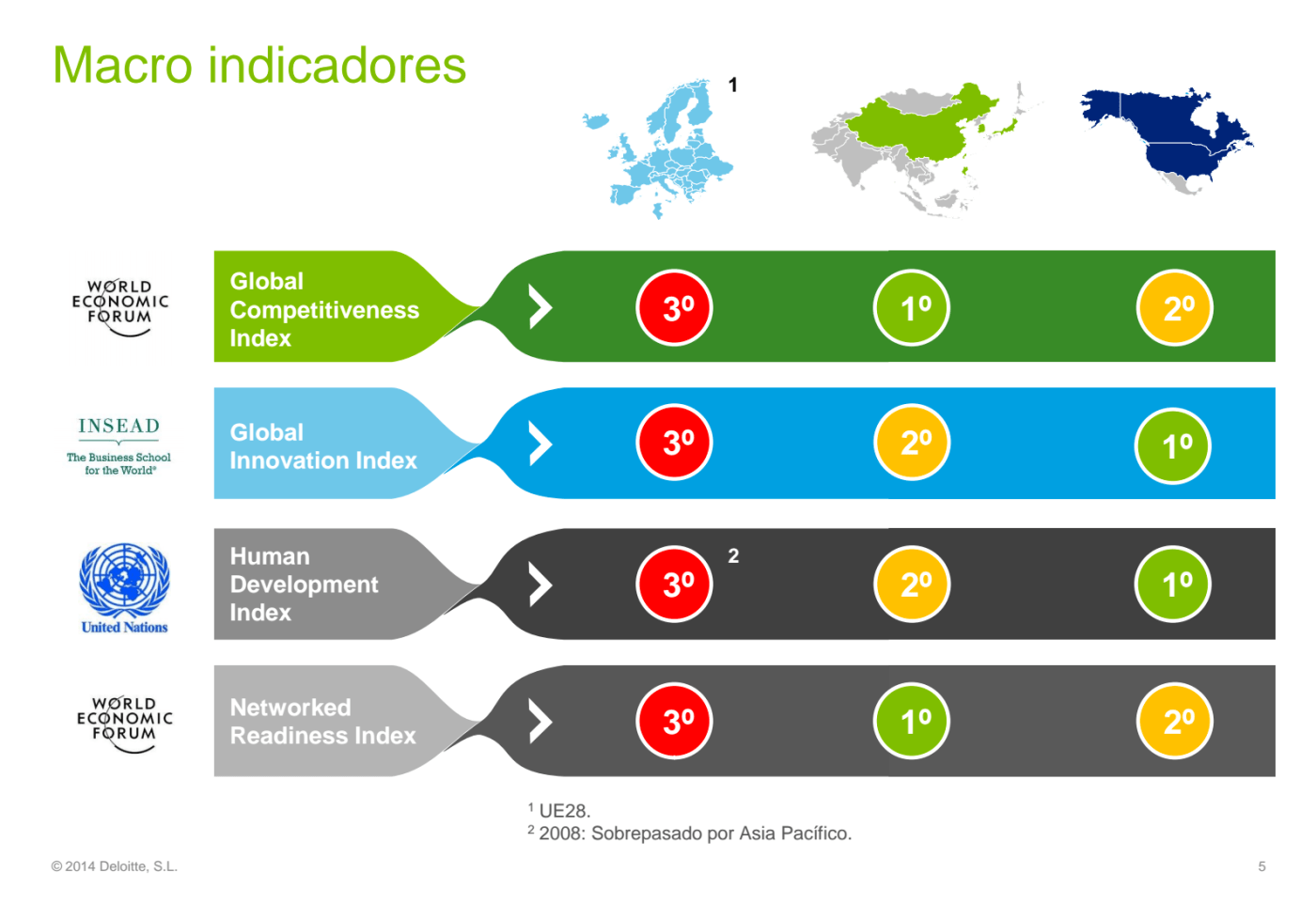

Los datos no engañan. En 2012 y 2013 el sector digital cedió el 1,8% de su facturación, frente a crecimientos del 2,8% en EEUU y del 5,4% en Asia. En el territorio celular, mientras en Corea el 98% de los móviles son inteligentes; en Japón, el 96%; en EEUU, el 79% y en Oceanía, el 72%; Europa se ha quedado estancada en el 55%.

¿Qué nos pasa? Tres son los males, según el diagnóstico de las grandes ‘telecos’ europeas. Primero, la dispersión del mercado en más de 300 operadoras locales, frente a seis en EEUU y tres en China; segundo, el desplome de los precios de los servicios y la consiguiente presión sobre los costes y, por fin, el ‘gratis total’ de las empresas de Internet en el uso de las costosas infraestructuras globales.

Los argumentos de las ‘telecos’ tienen peso, pero estos gigantes no pueden tirar todos los balones fuera. Se enfrentan al reto de transformar unas redes que ahora no son suficientes ni eficientes para atender la demanda desbocada al tiempo que aún no han digerido el perfil de un mercado que cambia a velocidad de vértigo y se les escapa, en un modelo de negocio regulado y en un tamaño de mercado que les queda estrecho.

Deben atender las exigencias de un ávido consumidor digital que demanda servicios de calidad, rápidos y a menor precio. Soportan una fuerte presión en sus costes y tienen que competir con las nuevas empresas de Internet que sacan ventaja (y beneficio) en unas redes que ayudan a saturar. No pagan peaje en función de lo que sacan y castigan la rentabilidad de la construcción de las nuevas costosas autopistas de la información que el mercado pide a gritos. El debate de la neutralidad de la red es obviamente un debate interesado dependiendo de en qué lado de la mesa estés: red o usuario (ciudadano o empresa que saca ventaja).

¿Es la solución la implantación acelerada del Mercado Digital Único Europeo? Así lo proclaman las grandes operadoras, mientras se lanzan a una agresiva carrera de compras y adquisiciones. La consolidación está en marcha, pero la tragedia digital europea reclama una reacción urgente y de más largo recorrido. Porque no podemos mantener por más tiempo la renuncia al liderazgo mundial.

Hay mucho por hacer y las estructuras europeas van muy lentas, a paso de tortuga, mientras la digitalización global galopa a ritmo de vértigo. Las reglas de competencia tienen que impulsar la consolidación sin que la reducción de jugadores vaya en menoscabo de la calidad de los servicios al mejor precio para los usuarios. Debemos aspirar a las mejores infraestructuras, pero el esfuerzo y sobre todo el riesgo de construirlas tienen que retribuirse. Son reformas inaplazables que requieren nuevas condiciones de mercado que no son las que hoy tenemos en Europa.

Ilustración extraída del informe de Deloitte «La Europa digital que necesitamos»